Em artigos anteriores, passamos pela ideia de que não existe uma única maneira de competir. Vimos que, para além das escolhas de posicionamento, preço ou canal, é essencial compreender o tipo de jogo em que se está entrando. Isso porque diferentes arenas competitivas pedem posturas diferentes. Vimos isso de forma geral — agora é hora de mergulhar mais fundo.

Aqui vamos explorar com mais atenção como os mercados se organizam, como as disputas acontecem e, principalmente, como a natureza dessa disputa molda a lógica da estratégia. Isso para não cair nas simplificações de que “estratégia é sempre sobre ganhar market share”, ou que “precisamos ser os maiores”, ou ainda que “quem inova mais, vence”. O buraco sempre tende a ser mais embaixo. Para organizar melhor essas diferenças, podemos olhar para duas dimensões que nos ajudam a entender melhor essa ideia.

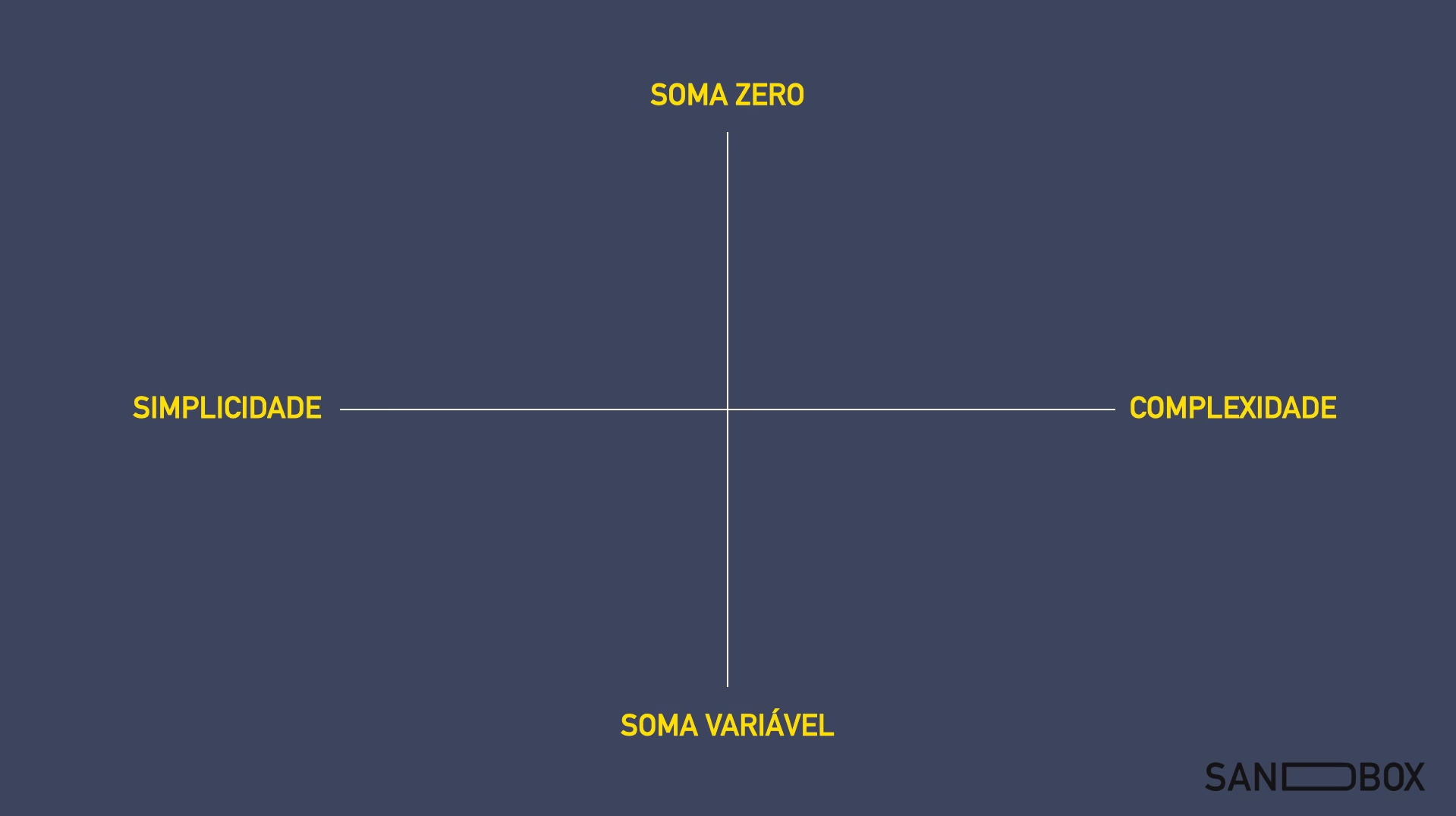

Matriz de competitividade

Um dos principais eixos que define a natureza de uma disputa é o tipo de jogo que está sendo jogado. Em alguns mercados, a competição se assemelha mais a um jogo de soma zero — quanto mais um player avança, mais os outros recuam. Em outros, a dinâmica é mais parecida com um jogo de soma variável — há espaço para que múltiplos concorrentes cresçam simultaneamente, pelo menos durante certo tempo.

Mas vale um alerta desde já: essa distinção não é absoluta. Na prática, quase nenhum mercado é puramente um ou outro. O que existe é um espectro, com disputas que se aproximam mais de um extremo ou de outro. E entender onde está a sua categoria dentro desse espectro é um passo essencial para definir a estratégia certa.

Nos jogos mais próximos da lógica de soma zero, o crescimento tende a vir da substituição direta: um consumidor deixa de usar uma marca, serviço ou plataforma e adota outra. Isso ocorre com mais frequência em mercados altamente maduros, nos quais a base de clientes, os usos e as necessidades estão relativamente estáveis. A briga é, nesse caso, pelo mesmo espaço — e todo avanço de um player costuma representar uma perda para outro.

Um exemplo disso são as redes sociais baseadas em conexão direta entre pessoas. Quando um grupo de usuários decide migrar sua atenção e seu tempo de uma plataforma para outra, esse movimento normalmente representa uma perda real para a plataforma anterior. Ainda que novos usos ou formatos possam ser criados, o tempo das pessoas é limitado — e a competição gira em torno da substituição de uma atenção pela outra.

Por outro lado, nos jogos mais próximos da lógica de soma variável, o crescimento pode vir da expansão do mercado total. Novos públicos podem ser conquistados, novos usos podem ser criados, novas ocasiões de consumo podem surgir. É o que aconteceu, por exemplo, com o e-commerce brasileiro nos últimos anos. Mesmo com uma base de consumidores relativamente pequena em comparação ao varejo físico, diversas plataformas conseguiram crescer simultaneamente, puxadas pela digitalização, pela bancarização e por mudanças de hábito no pós-pandemia.

Aqui, o share de mercado ainda importa — mas ele não é o único vetor de crescimento. Há espaço para jogar o jogo pela penetração, pela frequência, pelo ticket médio, por novos serviços, por novos públicos. O crescimento de um player não exige, necessariamente, que outro encolha.

Mesmo assim, é importante lembrar que mesmo nos mercados mais expansivos, a lógica tende a mudar com o tempo. Quando o ritmo de crescimento desacelera e o teto da penetração se aproxima, o jogo passa a se parecer cada vez mais com um jogo de soma zero. Isso significa que o bolo já não cresce tanto, e passa a importar muito mais quem leva a maior fatia dele. Muitos mercados digitais vivem esse momento hoje.

Portanto, o que estamos chamando aqui de eixo “tipo de jogo” é, na verdade, um gradiente. Uma régua que vai de mercados onde a expansão coletiva é mais viável e frequente até mercados onde a disputa direta por share é mais intensa e estrutural. Identificar onde sua empresa ou categoria está nesse espectro ajuda a responder perguntas como:

- Vale mais a pena brigar por share ou criar novas ocasiões?

- O crescimento de um concorrente necessariamente me prejudica?

- Devo investir mais em diferenciação ou em captura?

Essa distinção não muda apenas a forma de competir. Muda a própria noção de vitória. Em um mercado mais próximo da soma zero, vencer é tirar espaço de alguém. Em um mercado mais próximo da soma variável, vencer pode ser criar um novo espaço que ainda não existia. Estratégias bem-sucedidas precisam nascer dessa leitura. E ela depende de olhar para a estrutura do mercado, para os movimentos dos consumidores, e para o ciclo de maturidade da categoria com a devida atenção.

O segundo eixo dessa matriz tem a ver com a quantidade de variáveis em jogo — e com a natureza dessas variáveis.

Em disputas de baixa complexidade, há poucos players relevantes e poucas “armas” disponíveis. O jogo é mais direto, mais previsível, mais fácil de mapear. Isso não significa que seja fácil de vencer — apenas que o número de fatores relevantes é mais limitado.

Um exemplo clássico seria o mercado de refrigerantes, com Coca-Cola e Pepsi. Os dois têm décadas de história, distribuem em todo o país, têm campanhas consistentes. A disputa gira basicamente em torno de presença, preço, ativação de marca e inovação incremental. Não surgem novos concorrentes com frequência. E os consumidores, em grande parte, já fizeram suas escolhas.

Em compensação, em disputas de alta complexidade, o número de variáveis aumenta — e o número de jogadores também. A competição se dá em múltiplas frentes ao mesmo tempo: produto, preço, serviço, distribuição, tecnologia, marca, experiência, dados, conteúdo, comunidade, e por aí vai.

O e-commerce, novamente, é um bom exemplo. As empresas não estão apenas tentando vender mais. Estão disputando quem tem o melhor app, quem entrega mais rápido, quem oferece melhores condições para os lojistas, quem monetiza com mídia, quem cria seu próprio banco digital. Cada frente pode ser vencida por um player diferente. E a liderança total é resultado da soma de muitas pequenas vitórias — ou, ao menos, de algumas vitórias relevantes.

Essa diferença de complexidade afeta profundamente a estratégia. Em ambientes simples, as empresas conseguem definir com clareza quem são os rivais, quais são os fatores críticos de sucesso e quais os caminhos possíveis para ganhar vantagem. Já em ambientes complexos, é preciso priorizar. Ninguém consegue disputar todas as frentes com a mesma intensidade. A estratégia vira, antes de tudo, um exercício de foco: onde é possível vencer? E, a partir daí, como expandir?

Além disso, a complexidade tende a beneficiar quem tem mais recursos — mas não só. Também favorece quem tem mais clareza sobre sua proposta de valor, mais agilidade para testar caminhos, mais capacidade de integração entre frentes diferentes. Em outras palavras: vence quem sabe jogar um jogo mais embolado, com múltiplos adversários e múltiplas regras.

Esses dois eixos — tipo de jogo e complexidade — não dizem tudo sobre uma disputa. Mas dizem o suficiente para transformar o jeito como pensamos a competição. Antes de sair correndo atrás de objetivos mais clássicos como market share, é preciso responder: em que tipo de jogo estamos entrando? E quão complexo é o campo onde vamos jogar?

Agora, vamos cruzar essas duas variáveis e explorar os quatro quadrantes que emergem daí — cada um com suas dinâmicas, seus exemplos e suas posturas vencedoras. Porque, se competir é inevitável, competir com inteligência é uma escolha.

Jogo de soma zero em ambiente de menor complexidade

Algumas disputas empresariais são marcadas por uma simplicidade direta. Poucos jogadores, poucas armas em jogo e uma lógica implícita: o crescimento de um costuma significar a retração de outro. São mercados em que, na prática, o avanço de um player gera perda de espaço para os demais, e o cenário tende à consolidação ao redor de um nome dominante.

Esse é o caso de mercados simples e mais próximos da lógica de soma zero. A estrutura costuma ser enxuta: um número limitado de concorrentes, produtos ou serviços com pouca diferenciação e consumidores que não costumam adotar mais de uma solução ao mesmo tempo. O comportamento de escolha é mais binário. De forma geral, ou você está em um serviço, ou está no outro.

O WhatsApp, em particular no Brasil, ilustra bem esse tipo de configuração. A dinâmica do aplicativo não foi construída em torno de produto, funcionalidades ou campanhas publicitárias. A plataforma cresceu rapidamente com uma proposta direta — mensagens instantâneas gratuitas e fáceis de usar — até se tornar o principal canal de comunicação digital do país. Em pouco tempo, passou a ocupar um espaço central não só nas interações interpessoais, mas também em transações informais de trabalho, comércio e prestação de serviços.

Outras plataformas como Telegram, Signal e Viber chegaram a ganhar algum espaço. Algumas ofereceram mais funcionalidades, outras apostaram em privacidade. Mas, nesse tipo de mercado, o que importa não é necessariamente a superioridade técnica. O fator decisivo é o efeito de rede.

Em contextos como esse, o valor do produto cresce conforme aumenta o número de usuários. Isso gera um ciclo de reforço: quanto mais gente usa, mais essencial ele se torna para os outros. Uma plataforma assim se torna padrão — e qualquer concorrente que queira substituí-la precisa não só ser melhor, mas vencer a inércia de todos os laços já estabelecidos dentro da rede dominante.

Esse tipo de jogo exige velocidade. A empresa que chega primeiro e escala mais rápido consolida a posição antes que outros players consigam reagir. Não há muito tempo para desenvolver marca, construir diferenciais profundos ou educar o mercado. A disputa é decidida na execução — especialmente na capacidade de atingir massa crítica antes dos demais.

Foi o que o WhatsApp fez. Ao optar por crescer em mercados periféricos e emergentes, sem tentar monetizar desde o início, a plataforma construiu presença de forma acelerada. Quando concorrentes tentaram reagir, a base de usuários do WhatsApp já era ampla o suficiente para se tornar um padrão de uso. Isso criou uma barreira de entrada difícil de ser transposta.

Mercados assim favorecem uma lógica de “tudo ou nada”. A estratégia é de ocupação rápida — e o segundo colocado, muitas vezes, fica com pouca relevância. É um ambiente em que vale abrir mão de margem no curto prazo para assegurar domínio no longo prazo. O objetivo é conquistar espaço e impedir que os concorrentes tenham chance de se estabelecer.

É importante observar que esse tipo de disputa não se restringe à tecnologia. Mercados com alto grau de lock-in comportamental ou estrutural seguem lógica parecida. O setor de máquinas de cartão no Brasil viveu algo semelhante durante anos, com Cielo e Rede dominando o mercado. Como a adesão envolvia contratos, integração de sistemas e treinamentos, o custo de mudança era alto — e isso consolidou os líderes por um bom tempo, até que a questão regulatória se impusesse e o Banco Central permitisse a quebra desse duopólio.

Outra situação próxima ocorre em plataformas C2C, como a OLX. O valor da plataforma depende do volume de compradores e vendedores simultaneamente. Quem começa com vantagem pode escalar mais rápido, gerar mais liquidez e tornar a experiência superior, independentemente de diferenças técnicas ou de marca.

Nesses mercados, o espaço para diferenciação é restrito. O que importa é garantir presença, escala e facilidade de uso. A comunicação tende a ser direta, voltada a demonstrar funcionalidade. A construção de marca, quando acontece, é posterior à consolidação da base de usuários.

O tipo de competência exigida em disputas desse quadrante é operacional. São empresas que precisam ser boas em expansão, logística, tecnologia e estruturação de rede. A pergunta central é: você consegue entregar algo funcional, simples e com escala rápida? Se a resposta for sim, há chance real de vencer. Caso contrário, o mercado pode escapar antes que a empresa tenha tempo de se firmar.

Vale reforçar que nenhuma posição é garantida para sempre – visto o caso das máquinas de pagamento que mencionamos. O próprio WhatsApp, apesar do domínio, tem sido pressionado por mudanças de comportamento e expansão de escopo. Ao adicionar funções de pagamento, transmissões e comunidades, a plataforma passa a disputar atenção com categorias diferentes — redes sociais, bancos, aplicativos de conteúdo. Isso pode mudar a natureza da disputa. Ela pode deixar de ser simples. E pode, aos poucos, se afastar da lógica de soma zero.

Ainda assim, a dinâmica que levou o WhatsApp à liderança — uma combinação de simplicidade, timing e efeito de rede — segue sendo um caso representativo de mercados onde a competição é direta, rápida e com pouco espaço para coabitação entre concorrentes. É esse tipo de contexto que define o primeiro quadrante da matriz.

Jogo de soma zero em ambiente de maior complexidade

Mas, claro, nem toda disputa de soma zero acontece em ambientes simples. Há mercados em que a disputa se dá em diversas frentes ao mesmo tempo — tecnologia, regulação, modelo de negócio, integração de produtos, experiência do usuário, distribuição. Mas, apesar da complexidade, o resultado final tende a favorecer fortemente um único player. É o que chamamos de jogos com tendência a soma zero em ambientes complexos: ecossistemas em que, por mais que existam muitos participantes, a dominância de um jogador torna a competição altamente assimétrica.

Um dos melhores exemplos disso é o mercado global de mecanismos de busca. Por muitos anos, o Google reinou praticamente sem concorrência real. Sua liderança não se deve apenas ao fato de ter sido o primeiro a entregar uma experiência de busca eficiente — mas ao modo como construiu um ciclo de reforço positivo difícil de quebrar: quanto mais pessoas usam o Google, mais dados ele acumula; quanto mais dados, mais relevantes os resultados; quanto mais relevantes, mais as pessoas continuam usando. Esse ciclo alimenta a dominância. E como o produto é gratuito e embutido em múltiplos dispositivos e navegadores, a mudança de comportamento exige esforço — e, portanto, é rara.

Aos poucos, no entanto, esse ambiente foi se tornando mais complexo. O surgimento de assistentes por voz, buscas visuais, social search e, mais recentemente, a integração com inteligência artificial generativa, ampliaram as variáveis em disputa. Hoje, o Google concorre não só com mecanismos alternativos como Bing ou DuckDuckGo, mas também com plataformas como TikTok, que virou fonte primária de busca entre os mais jovens em algumas categorias. Além disso, a incorporação de IA generativa ao hábito de busca introduziram uma nova camada de expectativa do usuário sobre o que significa “buscar”.

Ainda assim, a natureza do jogo continua fortemente assimétrica. Trata-se de um campo onde, historicamente, o vencedor captura quase todo o valor. E mesmo em meio à complexidade crescente, a dominância do Google segue sendo um caso emblemático de como um único player pode absorver a maior parte da atenção, do tráfego e da receita publicitária. O jogo continua com múltiplos elementos — mas com pouca margem para múltiplos vencedores.

Esse tipo de ambiente exige das empresas determinados tipos de postura. Não basta ser bom em uma única frente. É necessário orquestrar múltiplas competências ao mesmo tempo: excelência técnica, domínio de dados, integração de produto, poder de distribuição, capacidade de influenciar a regulação e velocidade de experimentação. Além disso, o tempo joga um papel fundamental: quem consegue se mover mais rápido tende a capturar o maior valor — e dificultar a escalada dos concorrentes.

Outra característica desses ambientes é que, mesmo quando há espaço para múltiplos players tecnicamente viáveis, a percepção do mercado muitas vezes converge para um único nome. Isso reforça o efeito de rede e torna qualquer tentativa de fragmentação mais difícil. Quando se diz “vou procurar no Google”, isso já virou um verbo — e não é por acaso. Nomes como Bing ou Brave Search enfrentam não apenas um concorrente funcional, mas um comportamento cristalizado.

Do ponto de vista estratégico, atuar nesse quadrante exige uma atuação que equilibra ataque e defesa. No lado do ataque, isso significa, por exemplo, investir pesadamente em pesquisa e desenvolvimento — algo que o Google faz de maneira contínua, não apenas para manter sua liderança em busca, mas para antecipar e reagir a mudanças de comportamento dos usuários. Um dos principais movimentos nesse sentido foi a incorporação da IA generativa ao mecanismo de busca, com o lançamento do Gemini e a reformulação da experiência de pesquisa baseada em AI Overviews. Essa transição representa não apenas uma mudança tecnológica, mas uma tentativa de manter a relevância da plataforma diante de concorrentes que oferecem novas formas de acesso à informação, como o ChatGPT e o TikTok.

Além disso, o Google adota uma estratégia agressiva de proteção de canais, garantindo sua posição de buscador padrão em dispositivos e navegadores. O caso mais conhecido é o acordo bilionário com a Apple, que mantém o Google como buscador nativo no Safari. Essa é uma vantagem de distribuição crítica: a maioria dos usuários não muda as configurações padrão, e isso reforça ainda mais o tráfego orgânico da ferramenta — ampliando o ciclo de dados, melhora de resultados e dominância.

No lado da defesa, a empresa precisa ter a mão pesada em public affairs para buscar controlar o melhor possível o aspecto regulatório. Em um ambiente onde a regulação antitruste e as discussões sobre inteligência artificial ganham força, o Google precisa estar constantemente envolvido em negociações institucionais para proteger sua margem de manobra e evitar mudanças que possam reconfigurar o campo competitivo.

Jogo de soma variável em ambiente de menor complexidade

Existem mercados em que a competição é direta, mas não necessariamente excludente. O ganho de uma empresa pode vir da perda de outra, mas isso não acontece de forma absoluta ou imediata. Esses são os mercados em que a lógica competitiva é relativamente estável, os jogadores são conhecidos e consolidados, e o crescimento costuma vir tanto da disputa por share quanto da manutenção de posições historicamente fortes. Estamos falando de mercados de soma mais variável, com baixa complexidade competitiva.

A rivalidade entre as marcas Coca-Cola e Pepsi ilustra bem esse tipo de competição. Trata-se de um mercado maduro, com duas marcas estabelecidas, que disputam a preferência dos consumidores há décadas, com variações modestas de participação ao longo do tempo. A estrutura competitiva é relativamente simples: os canais são os mesmos, os públicos são amplos e as principais armas de diferenciação estão em branding, distribuição e ativação de marca.

Essa é uma competição clássica de presença. As marcas estão em praticamente todos os pontos de venda relevantes, patrocinam eventos esportivos, culturais e promocionais, investem pesado em campanhas de alto impacto e trabalham para se manter como referência emocional e simbólica para o consumidor. O objetivo não é reinventar o mercado — é manter sua posição dentro dele, garantindo visibilidade constante e fidelidade de consumo.

É importante fazer aqui uma distinção entre as marcas Coca-Cola e Pepsi — e as empresas por trás delas: The Coca-Cola Company e PepsiCo. Enquanto a batalha entre os refrigerantes tipo cola é relativamente simples e estável, as companhias vivem realidades mais complexas. Ambas operam portfólios extensos, lidando com desafios como mudanças nos hábitos de consumo, pressões regulatórias sobre açúcar e ingredientes ultraprocessados, e a necessidade de inovar em direção a bebidas funcionais, com menos açúcar ou propostas mais saudáveis. Mas quando olhamos especificamente para a disputa entre Coca-Cola e Pepsi, como refrigerantes tradicionais, ainda temos um exemplo típico de competição direta, com poucas variáveis e regras de jogo bem estabelecidas.

Esse tipo de competição permite uma coexistência prolongada. Mesmo que a Coca-Cola mantenha a liderança, a Pepsi continua sendo uma marca extremamente lucrativa, com espaço significativo no mercado. É possível perder alguns pontos de share e ainda manter margem, escala e relevância. O campo é disputado, mas não necessariamente hostil. Há margem para múltiplos jogadores, especialmente quando se diversifica o portfólio, como ambas as empresas fazem com outras categorias além dos refrigerantes.

Essa estabilidade não significa ausência de estratégia. Muito pelo contrário: nesse tipo de mercado, a disciplina estratégica é fundamental justamente para manter a vantagem existente. O risco maior está na acomodação — perder o timing de renovação da marca, ignorar mudanças sutis no comportamento do consumidor ou subestimar movimentos periféricos que, com o tempo, podem corroer a base histórica da empresa.

Outro ponto importante é que, em mercados assim, a diferenciação precisa ser construída com consistência. O produto em si muda pouco. O diferencial está no que a marca representa, na forma como ela se comunica e nas conexões simbólicas que consegue manter com diferentes gerações. É por isso que a Coca-Cola investe tanto em manter sua identidade, enquanto a Pepsi, com mais frequência, tenta se reposicionar — tentando capturar segmentos mais jovens ou se conectar com novos comportamentos.

Nesse tipo de arena, inovação ocorre, mas de forma incremental. Novos sabores, embalagens, campanhas temáticas, ativações específicas em canais digitais — tudo isso é parte do jogo. Mas dificilmente uma inovação isolada muda o equilíbrio de forças de maneira radical. É mais uma corrida de resistência do que de velocidade.

Ganhos marginais podem ser valiosos; perdas mínimas, perigosas. É um jogo de acúmulo — onde consistência, capilaridade e reconhecimento de marca sustentam a vantagem ao longo do tempo.

Em suma, esse quadrante representa um tipo de competição menos volátil, mas não menos estratégico. Aqui, a ameaça não é o colapso repentino — é a erosão progressiva. E a resposta está menos em grandes disrupções e mais em um trabalho contínuo de presença, renovação simbólica e excelência operacional.

Jogo de soma variável em ambiente de maior complexidade

Este quadrante abriga talvez as dinâmicas mais fluidas e menos previsíveis entre os quatro tipos de competição. Ele representa mercados em que o bolo pode crescer para todos, mas isso não é tão simples assim. São disputas caracterizadas por alta complexidade competitiva, com muitos players, muitas possibilidades estratégicas e múltiplas formas de entregar valor. A disputa acontece em diversas frentes e com fronteiras cada vez menos definidas.

O mercado de streaming se encaixa bem nesse perfil. A competição é intensa, mas o crescimento de uma plataforma não exige necessariamente que outra encolha. É comum que consumidores assinem dois, três ou até mais serviços simultaneamente. A base total de usuários cresce com a digitalização, a penetração de internet de alta velocidade e o aumento do consumo de conteúdo on demand — permitindo que mais de uma empresa cresça ao mesmo tempo.

Mas, na prática, o tempo, o dinheiro e a atenção das pessoas são limitados. A cada mês, o usuário decide se mantém ou cancela uma assinatura. Com a inflação de opções e os custos crescentes, manter muitos serviços simultaneamente se torna menos viável. Quando um novo player entra — ou quando um serviço ganha relevância —, quase sempre é à custa de outro.

A disputa, portanto, não é apenas por crescimento, mas por permanência. Ganhar share significa não apenas conquistar novos usuários, mas evitar que eles migrem para outra plataforma. É uma competição com saldo muitas vezes líquido: quando um sobe, outro tende a cair.

E a estrutura desse mercado é notoriamente complexa. Não basta oferecer uma boa interface ou catálogo. Os concorrentes atuam em várias frentes: compra e produção de conteúdo, construção de marca, experiência do usuário, parcerias com operadoras e fabricantes de TVs, investimento em tecnologia, personalização de algoritmos, presença internacional, política de preços, expansão para outros formatos (como jogos, transmissões ao vivo, podcasts).

Cada uma dessas frentes representa uma “arma” estratégica que pode ser combinada de formas diferentes. É possível competir por diferencial de conteúdo (como fazem HBO ou Apple TV+), por volume de catálogo (como a Netflix historicamente fez), por preço e empacotamento (como Amazon Prime Video, que inclui frete grátis e música), ou por foco regional e nichado (como a Globoplay no Brasil ou serviços como Crunchyroll para animes).

As plataformas tentam fidelizar o usuário por meio de lançamentos exclusivos, rotinas de notificação e personalização. Mas, mesmo assim, convivem com o fenômeno do churn rotativo: pessoas que assinam, consomem o conteúdo desejado, e cancelam em seguida. Isso pressiona a necessidade de manter um fluxo constante de novidades — e, com ele, o aumento nos custos.

Nesses contextos, o risco de decisões estratégicas equivocadas é elevado. Um movimento mal calculado pode não apenas frear o crescimento, mas acelerar a saída de clientes. A pressão por diferenciação é constante, mas inovar custa caro — especialmente quando a inovação não é facilmente percebida pelo usuário final. Além disso, a comparação entre plataformas é inevitável: o consumidor coloca lado a lado o que vê de mais relevante em cada serviço e decide com base em critérios racionais e emocionais. A concorrência, portanto, não se dá apenas em funcionalidades objetivas, mas em percepções construídas ao longo do tempo.

Nesse contexto, as plataformas precisam equilibrar três desafios simultâneos: manter um catálogo atrativo, gerar recorrência de uso e sustentar sua estrutura de custos. É uma equação delicada — e qualquer erro de cálculo pode afetar tanto a percepção de valor quanto os resultados financeiros. Inovar demais pode gerar custos excessivos; inovar de menos pode levar à irrelevância.

O fato de o mercado permitir crescimento conjunto não elimina os riscos. Um novo serviço com boa proposta de valor pode acelerar e ganhar mercado rapidamente, alterando o equilíbrio entre os competidores. Mudanças tecnológicas, como a chegada da IA generativa, também podem reconfigurar os modos de consumo e os pontos de diferenciação.

Do ponto de vista estratégico, o maior risco nesses ambientes não é a derrota súbita — é a dispersão de esforços. Ao tentar competir em todas as frentes, uma empresa pode acabar diluindo sua proposta e perdendo relevância. A tentação de imitar os rivais é alta, mas raramente eficaz. O consumidor percebe valor nas combinações específicas que cada serviço entrega, não na repetição dos mesmos atributos.

A empresa precisa escolher bem quais armas vai usar, onde vai competir com mais força, e como vai se proteger de movimentos adversos. Isso envolve decisões sobre portfólio de conteúdo, alocação de investimento, canais de aquisição, políticas de retenção e até postura frente a temas como compartilhamento de senha ou exibição de publicidade.

Ao contrário de ambientes mais simples, onde as regras do jogo são estáveis, aqui elas mudam o tempo todo. O sucesso de hoje não garante o de amanhã. É preciso ler os sinais com atenção, testar caminhos e ajustar o rumo com frequência.

Em mercados como o de streaming, não há espaço garantido. Mas certamente há espaço para mais de um. E quem souber navegar essa complexidade com foco e clareza, pode crescer — mesmo quando o campo está cheio.

A forma como uma empresa compete depende profundamente do tipo de jogo em que está inserida. Em mercados mais simples ou mais previsíveis, o caminho estratégico pode parecer mais direto — mas isso não significa que seja menos desafiador. Já em contextos mais complexos, com múltiplas frentes e possibilidades, a dificuldade não está apenas em escolher a melhor ação, mas em entender a lógica do jogo.

Mas se a competição molda o campo externo da estratégia, existe uma força ainda mais determinante agindo por dentro: a escassez. É ela que define os limites reais de atuação. É ela que transforma desejos em escolhas.